-

从0到1,这些新锐品牌在抖音做对了什么?

发布时间:2021/06/22

如今的食品饮料行业,新机会往往由新的玩家率先挖掘,他们中的佼佼者将成为行业中极具竞争力的年轻选手,我们称之为新锐品牌。 在漫天的战报中,我们很容易就能找到一个数据猛增的新锐品牌,但挖掘新锐品牌背后的...

-

Gislaved熊牌轮胎正式进入中国市场

发布时间:2021/04/24

德国马牌轮胎亚太区产品总监Tolga MUTLU介绍Gislaved熊牌新品轮胎 大陆马牌轮胎(中国)有限公司宣布,拥有百年辉煌历史的轮胎品牌 — Gislaved熊牌轮胎正式进入中国市场,进一步夯实德国马牌在华“多品牌”战...

-

麦当劳中国推出金菠萝雪芭

发布时间:2021/04/23

麦当劳中国推出首个雪芭类产品 麦当劳中国与国际知名水果品牌都乐首次合作,推出全新夏日新品 — 金菠萝雪芭,为夏日冰品市场增添了一个创新的美味轻食选择。 金菠萝雪芭是麦当劳中国的首个雪芭类产品,使用...

华尔街硅谷的窃窃私语者迈克尔•格里姆斯(Michael Grimes)表示,直接上市比“首次公开募股”更“高效”

发布时间:2019/11/22 新闻 浏览次数:1218

迈克尔·格里姆斯(Michael Grimes)因为其银行摩根士丹利(Morgan Stanley)达成了一系列看似令人垂涎的令人垂涎的交易而被称为“华尔街的硅谷私语”。近年来,它一直担任Facebook,Uber,Spotify和Slack的主承销商。 Grimes已经有32年的银行业务经验,其中25年在摩根士丹利(Morgan Stanley)–在Google,Salesforce,LinkedIn,Workday和数百家其他公司的IPO中也发挥了作用。

因为这些产品中的某些产品比其他产品要好,所以嗡嗡声的初创公司及其投资者现在正要求摩根士丹利和其他投资银行采用更直接的上市方式,这是Spotify率先提出的策略,由Slack复制,而不是出售一定比例的股份在一次筹款活动中向公众公开,公司实质上是一口气将所有股票从私募市场转移到了公开市场。

他们花费了公司更少的银行费用。他们还立即释放公司上限表中的所有人,如果他们愿意的话,可以分享他们的股票,这使这一概念在BIll Gurley和Michael Moritz等风险投资家中尤其受欢迎-尽管投资者也引用了公司留在表中的钱传统IPO。格利(Gurley)特别公开地谈论了在过去30年中,定价过低的产品给新上市公司造成了1,700亿美元的损失。

Grimes上周在StrictlyVC活动上罕见地公开露面,他说他完全支持直接上市,称“定价机制”更有效,“绝对”。他有理由成为这种新“产品”的支持者。 Slack求助于Morgan Stanley来组织他们的直接挂牌交易(该过程包括同时进行拍卖以确定供需满足的价格),并确保有足够的流动性使挂牌交易顺利进行。

鉴于两家公司都取得了成功,该银行现在比任何一家公司都更有条件继续为潜在发行人(包括据报道的Airbnb和DoorDash)安排直接上市。 (Grimes不会确认与摩根士丹利计划合作的任何公司的计划。)

尽管如此,在上周的静坐期间,我们想了解更多有关它们如何运作的信息,以及银行是否有可能最终试图挫败这一过程,因为它们需要的工作量同样多,利润可能会减少,并保留银行从奖励一些最好的客户中受益-这意味着习惯于在传统产品中的散户投资者优先于散户投资者的IPO发行股票的机构。

Grimes耐心地回答了大约40分钟的问题,如果您是Extra Crunch的订阅者,明天您可以阅读所有这些问题,Extra Crunch会在此发布更多的成绩单。同时,以下是我们对话中的一些亮点:

摩根士丹利(Morgan Stanley)是Uber的主承销商。您认为Uber上市太晚了吗?去年,它似乎正处于蓬勃发展的势头,以至于有报道称,据银行家告诉,它的IPO估值可能达到1200亿美元,几乎是目前的三倍。您认为会以这个数字淘汰吗?

MG:如果您考察公司在当前任何给定时间的价值,其增长前景和利润率尚未达到其成熟利润率的上市公司,我认为您会发现两位分析师的平均目标价在银行或买方投资者中工作的程度可能从低到高分别为100%,200%和300%。那是典型的价差。您可能会让某人相信,三年后公司的市值将达到每股30、60或80美元。那是很大的可变性。

这样的可变性不是基于不同的时间表吗?

MG:这是基于渗透率。假设[全球]有1亿左右的人每月活跃在Uber范围内,那是人口的百分之几?少于1%左右。那1%是2%,3%,6%,10%,20%吗? 0.5%,因为人们停止使用它了,而是转向了一些飞行的[出租车]?

因此,如果将所有这些可变的,可能的结果都考虑在内,则结果会产生巨大的可变性。因此,很容易说所有事物每天都应该交易相同,但是[看看Google发生了什么]。有人说,这可能是公司可能会在这里发生的结果,或者可能不会。也许他们会[达到]饱和[点]或面对新的竞争对手。

成为专家,说“应该更高”或“应该更低”确实很容易,但是投资者每天都在做出决定。

对价格尽可能乐观是您的工作吗?给定所有这些变量,您如何得出数字?

MG:我们认为我们的工作要现实地乐观。如果技术停止改变一切,软件停止蚕食世界,那么乐观偏见就会减少。但从根本上讲-这听起来很明显,但有时人们会忘记-您只能损失100%的钱,并且可以赚取数倍的钱。顺便说一句,我认为风险投资人并不像他们所说的那样规避风险。大约80%或90%的投资最终都在水下进行,而5%或10%的投资则产生10或20或30倍,因此这就是投资组合方法。机构投资者投资IPO并没有那么明显,但这是一个概念:您只能损失100%的资金。

假设您投入了五个相等的投资范围在五家不同的公司中工作,其中一家公司增长了十倍。我什至需要告诉你其他四个人怎么了才知道你赚了钱吗?最坏的情况是,您的资金增加了一倍以上,因此您可能会再次依靠这一点。因此,总的来说,这是一个向上的偏见,但我们的工作是切合实际,并设法做到这一点。我们认为这是神圣的义务。其中存在多变性和多变性。我们尝试就接受能力给出非常好的建议。而且,当流程按预期运行时,我们已经在尽可能高的可变性范围内尽可能地对其进行了预测。

严格的VC

比尔·格里(Bill Gurley)今夏在CNBC上对观众说,包括顶级银行在内的银行在过去三年中对IPO的定价错误高达1700亿美元,这就是公司剩下的钱。您认为我们需要直接上市吗?您能解释一下为什么它们可能会更好吗?

MG:好的。我们认为Bill通过将重点放在该产品上而提供了出色的服务,我们先是通过Spotify和后来的Slack对其进行了创新。我们确实喜欢这种产品,我们对此很看好。

您在问它们如何工作?

TC:是的,因为它与价格发现有关。因此,在直接发行中,您正在与拥有股票的人以及可能想购买股票的人进行交谈,以弄清楚他们在哪里见面,这与传统IPO的听起来没有什么不同。

MG:实际上在技术上是不同的。在传统的IPO中,价格范围介于8美元到10美元之间。举例来说,在招股说明书提交后,我们每天要接受两周的订单,而我们正在接受机构的订单[关于]他们想要在该范围内购买多少股票。也就是说,他们通常在这个范围内购买。它不具有约束力,但总的来说,他们将继续进行。如果超出此范围,我们必须返回并再次询问他们。因此,如果需求量很大,并且出售的股票数量是固定的,则供应量是固定的。 。 。该公司的目标是超额认购,因为他们想要向上的偏见。他们不想交易太多[而]把钱留在桌上,他们甚至根本不想交易-甚至一点点-而且他们也不想平盘交易,因为这可能[被察觉到]下来他们想适度地交易。 Google IPO是一个例外,该公司旨在平淡交易并小幅上涨,涨幅为14%或类似水平。

范围可能移动了一次,也许两次了-因为没有太多的时间,因为需要进行监管审查来解决它-所以(让我们说)它的价格从8美元涨到10美元到10美元到12美元,而且需求远远大于供应;这是一个判断电话,价格是14美元吗? 15美元?十二块一些投资者可能认为它应该以25美元交易,而另一些投资者则认为它应该以12美元交易。因此,那里可能存在真正的可变性,并且当交易开始时,只有在IPO前一天晚上售出的股票,其中的一些子集正在交易,就是这样,其他所有东西都被锁定了-整个上限表。因此,六个月以来,这些股票反复交易,除了[少量样本]或未锁定前雇员的投资者。

TC:好的,现在让我们切换到直接列表。

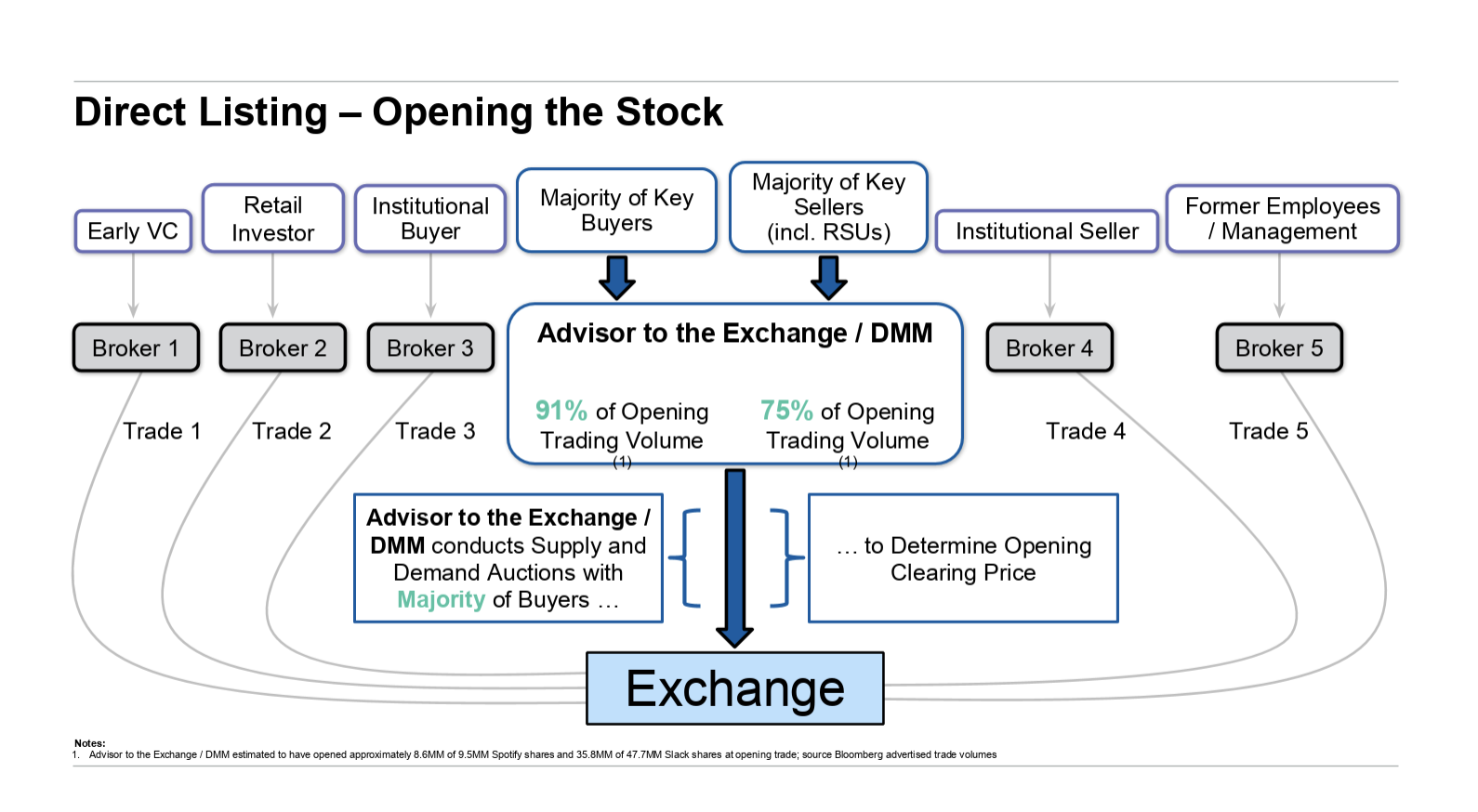

MG:因此,通过直接上市,该公司不会发行任何股票。银行购买股票并立即将其出售给机构和散户投资者没有承销商。但是有做市商,交易的方式相似,但是规模完全灵活。没有锁定。整个上限表实际上可以出售股票,而现在的平均IPO(我认为是IPO中上限表的16%)被出售了,顺便说一下,与15年前相比下降了一半。

TC:所以每个人都可以在第一天卖出股票,但是是否有握手协议来确保不是每个人都在第一天就抛售股票?

MG:不,没有隐藏的协议。他们可以出售任意数量的股票,但这取决于价格。由于没有订单簿,直接上市开放交易的方式至关重要。两个星期没有人接订单。公司与投资者会面并进行了投资者教育。我们已经帮助他们撰写了招股说明书等,但没有订单,没有价格范围,我们就出发了。通过Slack和Spotify,我们是负责交易的银行。这意味着在我们时代广场的交易大厅中,我们的首席交易员约翰·帕奇(John Paci)和他的团队与可能想要出售的中位额表上的任何人以及可能想要购买的机构投资者进行了联系,发生了两件事同时拍卖。

因此,在传统的IPO中,我们所订购的尺寸可能会有所波动,但是现在价格不菲。因此,请买家。 [我们正在尝试找出]谁将支付8美元,谁将支付12美元。有人愿意支付$ 16吗?因此,您需要满足需求并按价格排序。同时,您正在拿货源,问:“ VC第一,您会以什么价格出售股票?”如果此人说:“是,但价格为20美元”,而我们没有在这个价格下有任何需求,那么我们算出:谁会以18美元的价格出售?也许第二风险投资公司说,他们将以18美元的价格出售其5%的股份。因此,我们有一些买家,但以足够的流动性进行交易是不够的,这是所有这些的关键。如果您只有一名风险投资家和一位买家,那么买家就会离开。他们会说:“您没有告诉我我要和自己交易。”因此,我们必须弄清楚在哪里同时进行最高价格的需求拍卖和最低价格的供应逆向拍卖能够达成共识。 。如果您能以14美元的价格移动价值10亿美元的股票,并获得对价值10亿美元的股票的需求,那么这就是价格。

然后将其发送到交易所,交易所可以在该交易所进行交易,并添加具有其他卖方或买方的任何其他做市商或银行-因此,他们从其他经纪人那里进行了补充(称为30%),并产生了开仓交易。

明天继续关注该采访,以获取更多信息,其他讨论领域包括传统的IPO是否最终会取消锁定期,为何VC突然如此主动地鼓吹直接上市,以及真正出了什么问题Google于2004年推出的拍卖形式的产品。

上一篇: 苹果扩展并更新了“所有人都可以编码”程序

下一篇: 陈生强:京东数科的底层是数字化操作系统